Newsletter(archiv) online ansehen

GfKV-Newsletter #20 - 12. April 2026

Bitte leiten Sie diesen Newsletter auch in Ihren Netzwerken weiter!

In diesem Newsletter geht es um den globalen Systembruch, die vierte systemische Weltkrise und deren mögliche Auswirkungen auf Wirtschaft, Versorgung und Gesellschaft. Er basiert auf der gemeinsamen, umfassenden systemischen Betrachtung „GLOBALER SYSTEMBRUCH: Die vierte systemische Krise und ihre Architektur“ von Velina Tchakarova (www.foraconsciousexperience.com), Marco Felsberger (www.resilience-engineers.com) und Herbert Saurugg (www.saurugg.net).

Der Wissensstand beider Publikationen entspricht dem Stand vom 12. April 2026. Aufgrund der sehr dynamischen Entwicklungen werden jedoch weitere Updates folgen. Durch die weitere Eskalation im Nahen Osten ist davon auszugehen, dass unsere bisherigen Ableitungen zu positiv sein werden. 😒

Wesentliche Punkte für eilige Leser

Ausgangslage

Nahost-Krise blockiert Straße von Hormus (10–13 Mio. Barrel/Tag Öl fehlen, 20 % LNG gestört). Waffenstillstand brüchig, Normalisierung frühestens Juli 2026. IEA: Schwerwiegender als 1973/79/2022.

DACH-Risiken

Export-/energieabhängige Region (AT/CH Binnenländer, DE Transit): Energie, Industrie, Logistik, Gesundheit gefährdet. Gleichzeitige Engpässe führen zu Kaskaden.

Drei Krisenwellen

-

Preis-/Logistikschock (jetzt): Verteuerung, Verzögerungen.

-

Vorproduktknappheit (April/Mai): Helium, AdBlue, Diesel.

-

Downstream-Effekte (Q3 2026): Ernteausfälle, Produktionsstopps.

Sektorschwerpunkte

-

Industrie: Chemie/Metall +30–50% Kosten.

-

Landwirtschaft: Düngerengpässe → Ernte 2026/27 gefährdet.

-

Gesundheit: Helium für MRTs knapp.

Handlungsempfehlungen

-

Staat: Koordination DACH/EU, Frühwarnsysteme, Pläne testen.

-

Unternehmen: Frühwarnsysteme, Lieferketten analysieren, Reserven aufbauen, diversifizieren.

-

Bevölkerung: Eigenvorsorge, lokale Netzwerke.

Fazit

Koordinierte Vorsorge schafft Resilienz. Frühe Anpassung minimiert Schäden.

Ausgangslage

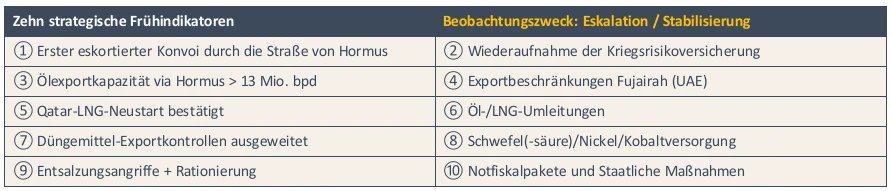

Am 28. Februar 2026 lösten US-israelische Luftangriffe auf den Iran den Beginn der Operation „Epic Fury” aus. Darauf antwortete der Iran mit der faktischen Schließung der Straße von Hormus und dem Angriff auf kritische Infrastrukturen in den Nachbarländern. Seither fehlen dem Weltmarkt täglich rund zehn bis dreizehn Millionen Barrel Öl. Zudem sind 20 Prozent der globalen LNG-Exporte gestört. IEA-Direktor Fatih Birol bezeichnet die Lage als schwerwiegender als die Krisen von 1973, 1979 und 2022 zusammen.

Am 8. April 2026 vereinbarten die USA und der Iran unter pakistanischer Vermittlung einen zweiwöchigen Waffenstillstand. Die Straße von Hormus ist seitdem nicht frei, sondern befindet sich laut der Marineinformationsfirma Windward in einem Zustand der betreuten Pause: Schiffe passieren nur mit Genehmigung der iranischen Revolutionsgarden. Der Waffenstillstand hat den Preis für Brent-Rohöl rund 35 Prozent über dem Vorkriegsniveau belassen. Am 11. April fanden in Islamabad hochrangige Verhandlungen zwischen dem US-Vizepräsidenten Vance und dem iranischen Parlamentssprecher Ghalibaf statt, die nach 21-stündigen intensiven Beratungen ohne Einigung endeten — zentraler Streitpunkt war Irans Weigerung, auf die Entwicklung von Nuklearwaffen zu verzichten; die USA übermittelten ihr „letztes und bestes Angebot“, während Iran seinerseits die US-Forderungen als überzogen zurückwies und Iran sowie Pakistan eine Fortsetzung der Gespräche in Aussicht stellten.

Die geopolitische Lage bleibt daher hoch volatil. Die Spannungen im Nahen Osten haben die Energie- und Lieferkettenmärkte zusätzlich unter Druck gesetzt, während sich zugleich die Verwundbarkeit der globalen Versorgungssysteme weiter zuspitzt. Besonders betroffen sind die Sektoren Energie, Logistik, Industrie, Landwirtschaft sowie Teile der Gesundheitsversorgung. Mittelfristig wird auch die Ernährung betroffen sein.

Dabei ist wichtig: Nicht jede Marktreaktion bedeutet bereits eine physische Knappheit. Gleichwohl können politische und militärische Ereignisse, Transportstörungen und Folgewirkungen auf Vorprodukte sehr schnell zu Verfügbarkeitsproblemen führen. Genau diese Entwicklung ist derzeit für mehrere kritische Güter und Sektoren nicht mehr nur theoretisch, sondern realistisch oder bereits ausgelöst.

Die zentrale Frage lautet daher nicht, ob weitere Belastungen für die globale Wirtschaft und damit auch für die DACH-Region auftreten werden, sondern wie stark, wie schnell und in welchen Bereichen sie sich in konkrete Versorgungsprobleme übersetzen. Selbst bei einer sofortigen Einstellung aller feindseligen Aktivitäten und Deeskalation wäre eine erste Normalisierung der Logistik frühestens ab Juli 2026 zu erwarten.

Die alternative Bypass-Kapazität deckt maximal 5,5 bis 7 Millionen Barrel täglich ab — gegenüber dem Hormuz-Basisdurchfluss von rund 20 Millionen Barrel; dieses strukturelle Defizit von ~12 bis 13 Mio. bpd erklärt, warum selbst ein Waffenstillstand keine rasche Preisnormalisierung bewirken kann.

Warum die DACH-Region betroffen ist

Die DACH-Region ist als exportorientierte, energieimportabhängige Wirtschaftsregion besonders anfällig. Österreich und die Schweiz als Binnenländer sowie Deutschland mit seinen Transitabhängigkeiten teilen diese Vulnerabilitäten.

Alle drei Länder sind auf funktionierende Transitkorridore, stabile Vorproduktlieferungen und einen verlässlichen Zugang zu Energie angewiesen. Diese Verwundbarkeit zeigt sich vor allem in vier Bereichen:

- Energieversorgung

- Industrie und Vorleistungen

- Logistik und Transport

- Gesundheitsversorgung und kritische Infrastruktur

Hinzu kommt eine strukturelle Blockloyalitäts-Dimension: China absorbiert bis zu 1,5 Mio. bpd iranisches Rohöl und etabliert eigene Versorgungsnetzwerke unter militärischer Absicherung – als NATO- und EU-Region befindet sich DACH im westlichen Allokationsregime mit eingeschränktem Zugang zu diesen Strömen.

Je stärker mehrere dieser Bereiche gleichzeitig unter Druck geraten, desto schneller können aus Preisproblemen Verfügbarkeitsprobleme werden.

Energie als Schlüsselrisiko

Die Lage auf den internationalen Energiemärkten bleibt angespannt. Bereits moderate zusätzliche Störungen können zu deutlichen Preisreaktionen führen, insbesondere, wenn sie auf niedrige Lagerstände, geopolitische Unsicherheiten und eingeschränkte Transportwege treffen.

Für alle drei Länder ist dabei vor allem relevant, dass Erdgas, Erdölprodukte und verarbeitete Vorprodukte in hohem Maß von internationalen Märkten abhängen. Kommt es zu längeren Störungen im Nahen Osten oder auf wichtigen Seewegen, steigt nicht nur das Preisniveau, sondern auch das Risiko von Lieferverzögerungen und Allokationen.

Besonders problematisch wird dies, wenn mehrere Energiesegmente gleichzeitig betroffen sind, etwa Erdöl, LNG, Naphtha oder industrielle Gase. Dann geht es nicht mehr nur um Kosten, sondern um physische Verfügbarkeit.

Präziser als Marktkrise ist dies eine Allokationskrise: Exportverbote, Rationierung und politische Priorisierung ersetzen Preissignale. Die verfügbaren Pufferinstrumente – IEA-Freigabe von 400 Mio. Barrel und US-SPR mit durchschnittlich 1,4 Mio. bpd – sind bereits aktiviert; der Preis bleibt dennoch 35% über Vorkriegsniveau.

Industrie und Vorprodukte

Die Industrie ist stark auf verlässliche Zulieferung angewiesen, insbesondere in energieintensiven Branchen wie Chemie, Metallverarbeitung, Papier, Maschinenbau und Teile der Grundstoffindustrie. Wenn Energiepreise steigen und Vorprodukte knapp werden, verschlechtern sich nicht nur Margen, sondern auch Produktions- und Lieferfähigkeit.

Wesentlich ist dabei die Struktur der Abhängigkeiten: Viele industrielle Prozesse sind nicht beliebig verschiebbar. Fällt ein zentraler Rohstoff oder ein Vorprodukt aus, kann dies rasch zu Produktionsunterbrechungen führen. Das gilt besonders dann, wenn Lagerbestände knapp sind und Ersatzbeschaffung nur mit Verzögerung möglich ist.

Die entscheidende Entwicklung ist daher weniger ein einzelner Preissprung als die Gefahr, dass mehrere Engpässe gleichzeitig auftreten und sich gegenseitig verstärken.

Logistik und Transport

Die Logistik reagiert besonders empfindlich auf Störungen, weil sie auf enge Taktung, planbare Transporte und geringe Puffer angewiesen ist. Steigende Energiepreise, höhere Versicherungsprämien, längere Routen und Engpässe bei Vorprodukten können Transportketten rasch verlangsamen oder verteuern.

Ein möglicher Engpass betrifft auch den Straßengüterverkehr. Wenn zentrale Vorprodukte wie Harnstoff oder AdBlue knapp werden, kann dies den Betrieb von Diesel-Lkw belasten. Das ist kein automatischer Systemausfall, aber ein realistischer Risikofaktor, wenn sich Lieferschwierigkeiten verfestigen.

Für ein exportorientiertes Binnenland wie Österreich ist das besonders relevant, weil schon kleinere Störungen in der Logistik direkte Folgen für Industrie, Handel und Versorgung haben können.

Gesundheitsversorgung und kritische Infrastruktur

Auch die Gesundheitsversorgung ist von internationalen Lieferketten abhängig. Dies betrifft nicht nur Medikamente und medizintechnische Produkte, sondern auch technische Komponenten, Ersatzteile und spezielle Gase wie Helium, das unter anderem für bestimmte Anwendungen in der Medizintechnik benötigt wird.

Gerade im Gesundheitsbereich ist entscheidend, dass Engpässe häufig nicht sofort sichtbar werden, sondern sich mit Verzögerung bemerkbar machen. Wenn Ersatzteile, Verbrauchsmaterialien oder technische Komponenten ausbleiben, entsteht oft erst dann öffentlicher Druck, wenn bereits ein substanzielles Problem vorliegt.

Daraus folgt: Kritische Infrastrukturen sollten nicht erst auf offizielle Krisenmeldungen reagieren, sondern Frühindikatoren systematisch beobachten und vorsorglich auf Engpässe vorbereitet sein.

Besondere Aufmerksamkeit verdienen elektrotechnische Schlüsselkomponenten: Lieferzeiten für Großtransformatoren von 128–143 Wochen bedeuten, dass aktuelle Beschaffungsstörungen erst 2027/28 als Infrastrukturausfälle sichtbar werden – mit direkten Konsequenzen für die Energiewende in der gesamten DACH-Region.

Dynamik möglicher Krisenverläufe

Die aktuelle Entwicklung lässt sich am besten als Abfolge mehrerer Wellen beschreiben (siehe auch den GfKV-Newsletter #19):

Welle 1: Preis- und Logistikschock (seit März 2026)

In dieser Phase steigen Energie- und Transportkosten, während Märkte und Unternehmen zunächst noch mit Erwartungen und Absicherung reagieren. Die Folgen sind vor allem Verteuerungen, Unsicherheit und erste Lieferverzögerungen.

Welle 2: Physische Verknappung bei Vorprodukten (ab Mitte April 2026)

Wenn Lieferketten länger gestört bleiben, treten reale Engpässe bei einzelnen Vorprodukten auf. Dann geht es nicht mehr nur um Preise, sondern um Verfügbarkeit, Rationierung und Priorisierung.

Welle 3: Sichtbare Downstream-Folgen (spätestens ab dem 3. Quartal 2026)

Erst in einer späteren Phase zeigen sich die Folgen breiter in Produktion, Handel, Landwirtschaft und öffentlicher Versorgung. Dann sind die Ursachen oft schon Wochen zuvor entstanden.

Diese Wellenlogik ist wichtig, weil die öffentliche Wahrnehmung meist verspätet einsetzt. Wer erst reagiert, wenn Engpässe sichtbar werden, hat in vielen Fällen den entscheidenden Vorlauf bereits verloren.

Mögliche sektorale Folgen für die DACH-Region

Die energieintensiven Industrien in allen drei Ländern (z. B. Chemie in DE/AT, Pharma in CH) sind gleichermaßen exponiert.

Wirtschaft und Industrie

Die Kosten für Energie, Transport und Vorprodukte können deutlich steigen. Das erhöht den Druck auf Unternehmen, insbesondere in energieintensiven Branchen und bei exportabhängigen Geschäftsmodellen. Zusätzliche Risiken entstehen dort, wo Lagerhaltung gering und Lieferketten eng getaktet sind.

Landwirtschaft und Ernährung

Steigende Düngemittelpreise, unsichere Energieverfügbarkeit und mögliche Wetterextreme können landwirtschaftliche Produktionskosten erhöhen und Erträge belasten. Besonders kritisch wird es, wenn sich internationale Marktstörungen mit regionalen Klimarisiken überlagern.

Der zentrale Kaskadenpfad verläuft über Schwefel: Gestörte Raffinerieprozesse im Nahen Osten reduzieren die Schwefelsäureproduktion – Schlüsselvorprodukt für Phosphatdünger –, was für die Landwirtschaft in Deutschland und Österreich über Preisrisiken hinaus zu strukturellen Produktionsrisiken für die Ernte 2026/27 führt.

Gesundheit und Infrastruktur

Krankenhäuser, Pflegeeinrichtungen und andere kritische Systeme benötigen stabile Lieferketten für Energie, Technik und Verbrauchsmaterialien. Bereits moderate Störungen können dort zu erheblichen organisatorischen Problemen führen, wenn keine Puffer vorhanden sind.

Was jetzt zu tun ist

Wer erst dann handelt, wenn Engpässe bereits sichtbar sind, handelt zu spät. In dieser Lage ist Vorsorge deutlich wirksamer als Krisenreaktion. Daher sind Maßnahmen auf mehreren Ebenen notwendig. Auf organisatorischer Ebene (Unternehmen, Sektoren, Interessensvertretungen etc.) sollten nun rasch organisationsübergreifende besondere Ablauforganisationen etabliert und Reserven sowie Puffer aufgebaut werden, um besser, gezielter und frühzeitiger reagieren zu können.

Staat und Institutionen

- Koordination zwischen nationaler, regionaler und EU-Ebene (DE/AT) bzw. bilateraler Abstimmung (CH). Frühwarnsysteme über nationale Netzwerke (z. B. BBK in DE, BABS in CH).

- Klare, ehrliche und transparente Sicherheitskommunikation gegenüber der Öffentlichkeit.

- Frühwarnsysteme für Liefer- und Energiestörungen ausbauen.

- Strategische Reserven und Beschaffungsoptionen überprüfen.

- Sektorübergreifende Krisenpläne aktualisieren und testen.

Unternehmen

- Vorbereitung und Einrichtung einer besonderen Ablauforganisation als Frühwarnsystem.

- Kritische Vorprodukte und Lieferketten analysieren.

- Lager- und Ausfallreserven erhöhen.

- Lieferanten diversifizieren.

- Prioritäten für Kernprozesse festlegen.

- Abhängigkeiten von einzelnen Transport- oder Energieträgern reduzieren.

- Austausch mit Kunden, Lieferanten, im Sektor etc.

Bevölkerung

- Akzeptieren, dass eine turbulente Zeit kommen wird, und die eigene Selbstwirksamkeit erhöhen.

- Generelle Eigenvorsorge und Haushaltsreserven stärken.

- Abhängigkeiten im Alltag realistisch einschätzen und reduzieren.

- Lokale Netzwerke und Nachbarschaftshilfe aufbauen.

Schlussfolgerung

Die DACH-Region ist unmittelbar betroffen. Gemeinsame Vulnerabilitäten erfordern koordinierte Vorsorge – von Wien über Berlin bis Bern. Die entscheidende Gefahr liegt nicht in einem einzelnen Ereignis, sondern in der Überlagerung mehrerer Stressoren: Energie, Logistik, Industrie, Landwirtschaft und Versorgungssysteme stehen gleichzeitig unter Druck.

Ein Globaler Systembruch bezeichnet das simultane Überschreiten kritischer Schwellenwerte in mehreren vernetzten Systemen – mit selbstverstärkenden Rückkopplungen und Irreversibilität, die über eine temporäre Krise grundlegend hinausgehen.

Nicht jede Belastung führt automatisch zum Systembruch. Aber wenn mehrere Engpässe zeitgleich auftreten, steigt das Risiko von Kaskadeneffekten deutlich. Genau deshalb ist jetzt der Zeitpunkt für Vorsorge, Priorisierung und Resilienzaufbau.

Der wichtigste Unterschied in einer solchen Lage ist nicht zwischen Krise und Nicht-Krise, sondern zwischen vorbereitet und unvorbereitet.

Wer sich frühzeitig auf Veränderungen einlässt und sich anpasst, wird von ihnen weniger hart getroffen. Wir brauchen jetzt einen Schulterschluss aller Akteure. Eine weitere Polarisierung würde die Krise nur verschärfen und wichtige Ressourcen verbrauchen, die dann an anderen Stellen fehlen würden.

Lassen Sie uns also gemeinsam weiter daran arbeiten, krisenfit zu werden! Sprechen Sie das Thema Vorsorge auch in Ihrem privaten und beruflichen Umfeld an und bleiben Sie, wie wir, unbequem.

Herzliche Grüße

Herbert Saurugg, Velina Tchakarova und Marco Felsberger